ما هي قائمة الأرباح والخسائر ولمَ تُسمَّى قائمة الدخل؟

قائمة الأرباح والخسائر (P&L) — وتُسمَّى أيضاً قائمة الدخل — هي تقرير مالي يُظهِر أداء المنشأة خلال فترة زمنية محدّدة (شهر، ربع، سنة). تجيب على سؤال جوهري: هل المنشأة ربحت أم خسرت؟ وكم؟

تختلف عن الميزانية العمومية التي تُظهِر الوضع المالي في لحظة معيّنة. القائمة 'لقطة' للمنشأة في تاريخ 31 ديسمبر، أما قائمة الدخل 'فيلم' لما حدث طوال السنة المنتهية في 31 ديسمبر.

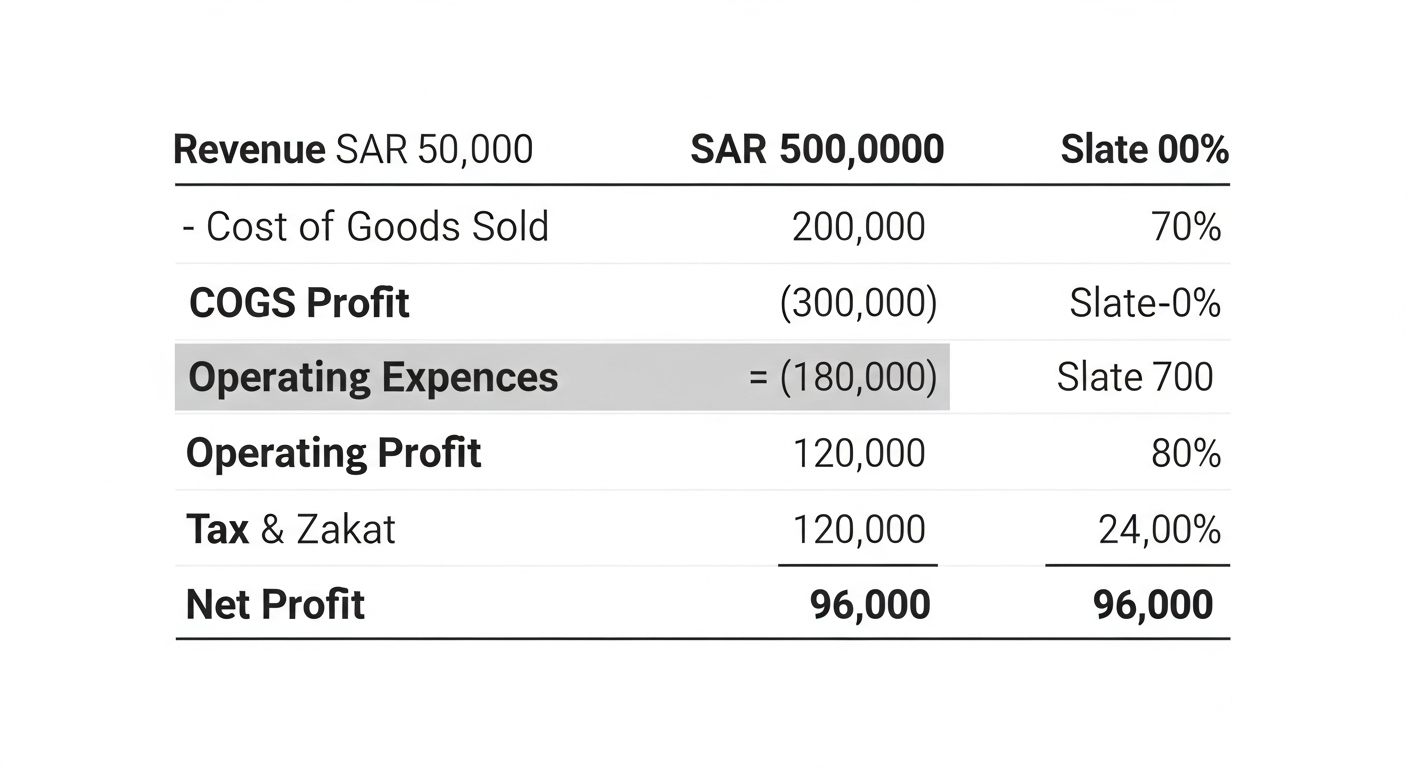

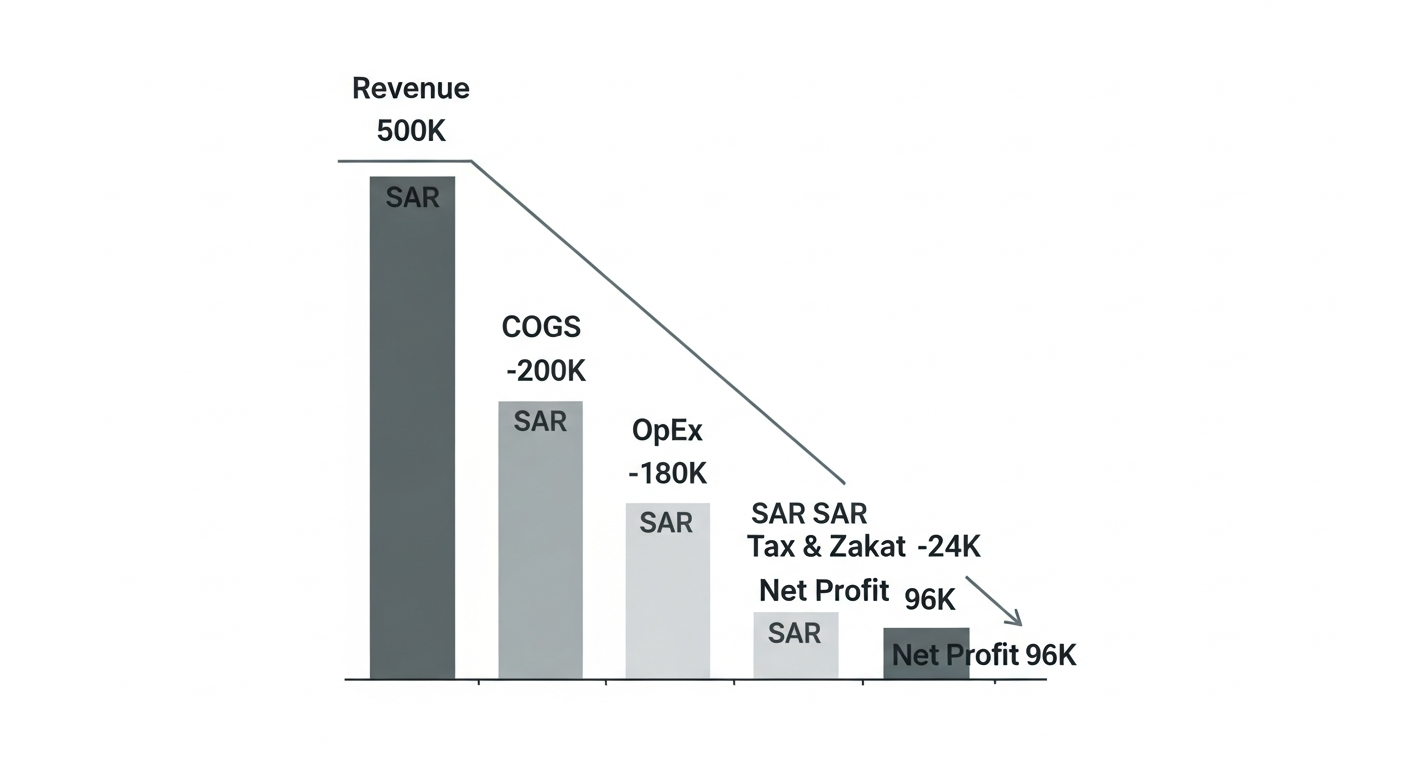

صياغتها تتبع تسلسلاً منطقياً: ابدأ بالإيرادات، اطرح تكلفة المبيعات، اطرح المصاريف التشغيلية، اطرح التمويل والضرائب، ينتج لك صافي الربح. كل خطوة تكشف ربحية مختلفة (إجمالي، تشغيلي، صافي).

تشريح قائمة الدخل: السطر بالسطر

كل قائمة دخل قياسية تتكوّن من 7 سطور رئيسية. فهم تسلسلها يكشف ربحية كل مرحلة من نشاطك:

الإيرادات: متى تُعتبر مكتسبة؟

الإيراد ليس عند استلام النقد ولا عند توقيع العقد، بل عند 'تحقّق الالتزام' — أي عند تسليم السلعة أو إكمال الخدمة. هذا مبدأ معيار IFRS 15 المعتمد في السعودية.

أمثلة عملية: شركة برمجة وقّعت عقد سنوي بـ120,000 ريال في يناير لا تُسجِّل 120 ألف إيراد في يناير. تسجّل 10 آلاف شهرياً (200 ÷ 12) لأن الخدمة تُقدَّم على مدار السنة.

متجر باع سلعة بـ5,000 ريال يُسلِّمها في أبريل لكن العميل دفع في مارس: الإيراد يُسجَّل في أبريل (تاريخ التسليم)، والمبلغ المستلَم في مارس يُعالَج كـ'إيراد مؤجَّل' (التزام، لا إيراد).

تكلفة البضاعة المباعة (COGS): التكلفة المباشرة للإيراد

تكلفة البضاعة المباعة هي التكاليف المباشرة المرتبطة بالمبيعات في الفترة. تشمل: ثمن المخزون المُباع، رسوم الشحن للوارد، أجور العمالة المباشرة في التصنيع.

لا تشمل: مصاريف المكتب، رواتب الإدارة، الإيجار. هذه تذهب للمصاريف التشغيلية.

في الخدمات، تُسمَّى 'تكلفة الخدمات' وتشمل: رواتب الفنيّين المباشرين، تراخيص البرامج المرتبطة بالخدمة، تكاليف المقاول من الباطن. مصاريف القسم الإداري لا تدخل هنا.

احتساب COGS بدقّة هو ما يُمكِّن من حساب 'هامش الربح الإجمالي' الذي يكشف ربحية المنتج/الخدمة قبل احتساب أي مصاريف عامة.

المصاريف التشغيلية (OpEx): التكاليف غير المباشرة

المصاريف التشغيلية تشمل كل ما يُنفَق لإدارة المنشأة بغضّ النظر عن مستوى المبيعات: رواتب الإدارة، إيجار المكاتب، اشتراكات البرامج، التسويق، صيانة المعدات، الأتعاب القانونية والمحاسبية.

تنقسم عادةً إلى ثلاث مجموعات: مصاريف بيع وتسويق (رواتب فريق المبيعات، الإعلانات)، مصاريف إدارية وعمومية (رواتب الإدارة، الإيجار، الفواتير)، مصاريف بحث وتطوير (للمنشآت التقنية).

الفصل بين COGS و OpEx ضروري لاتخاذ القرار: إذا قلّت المبيعات، COGS تقلّ تلقائياً (تنتج أقل، تشتري أقل)، لكن OpEx يبقى ثابتاً تقريباً. منشأة بـOpEx مرتفع تتأثر بشدّة بأي تذبذب في المبيعات.

هامش الربح الإجمالي مقابل الصافي: ما الفرق؟

هامش الربح الإجمالي = (إجمالي الربح ÷ الإيرادات) × 100٪. يقيس ربحية المنتج أو الخدمة قبل احتساب أي مصاريف عامة.

هامش الربح الصافي = (صافي الربح ÷ الإيرادات) × 100٪. يقيس الربحية النهائية بعد كل المصاريف والضرائب.

أمثلة عملية: متجر تجزئة قد يكون هامشه الإجمالي 30٪ والصافي 5٪ (مصاريف عمومية كبيرة). شركة برمجيات قد يكون هامشها الإجمالي 80٪ والصافي 20٪ (تكلفة خدمات منخفضة لكن استثمار كبير في التطوير).

المقارنة الزمنية: حيث يتولّد القرار

قائمة دخل لشهر واحد بمفردها لا تكفي لاتخاذ قرار. القوّة الحقيقية في المقارنة: شهر مع نفس الشهر السنة الماضية، ربع مع الربع السابق، سنة كاملة مع ما قبلها.

ابحث عن انحرافات لافتة: زيادة في تكلفة المبيعات بنسبة أعلى من زيادة الإيرادات تعني تآكل في الهامش — لماذا؟ زيادة في رواتب لم يصاحبها زيادة في المبيعات تستحقّ مراجعة. تذبذب موسمي طبيعي يجب فهمه قبل اتخاذ قرار رد فعل.

النظرة الأفضل تجمع ثلاث قوائم في صفحة واحدة: الفعلي (هذا الشهر)، الفعلي (نفس الشهر السنة الماضية)، الموازنة (ما خطّطنا له). الانحراف عن الموازنة هو نقطة بداية المراجعة الإدارية.

أشهر أخطاء تفسير قائمة الدخل

أخطاء شائعة قد تُؤدّي لقرارات خاطئة:

- اعتبار الربح الصافي 'نقداً متاحاً للسحب': الربح ليس النقد. قد تكون رابحاً والمدينون مرتفعون فلا يوجد سيولة فعلية.

- تجاهل الإهلاك لأنه 'ليس مصاريف نقدية': الإهلاك يعكس استهلاك الأصول الفعلي، تجاهله يُضخِّم الربح ويُؤجِّل اعتراف بأن الأصل سيحتاج استبدالاً.

- خلط الإيرادات بالمحصَّلات: شركة خدمات سجّلت 600 ألف إيراد لكن لم تُحصِّل سوى 300. الفرق يبقى مديناً ويستهلك السيولة.

- تجاهل الموسمية: مقارنة يونيو (موسم ضعيف) بمايو (موسم قوي) دون احتساب الموسمية يُؤدّي لقرار خاطئ.

- الاحتفاء بإيرادات استثنائية: بيع سيارة قديمة بربح 30 ألف ليست إيرادات تشغيلية، يجب فصلها لرؤية الربح الحقيقي للنشاط الأساسي.

كيف يعرضها وتيل بشكل قابل للقرار؟

وتيل يولّد قائمة الدخل تلقائياً من القيود اليومية بدون أي عمل إضافي: كل قيد بيع يُؤثّر على الإيراد، كل قيد شراء يُؤثّر على COGS أو OpEx بناءً على الحساب المُختار من شجرة الحسابات SOCPA.

العرض الافتراضي يُقارن بـ4 أعمدة: الفترة الحالية، نفس الفترة السنة السابقة، النسبة المئوية للتغيُّر، النسبة من الإيراد. هذا يُمكّنك من الحكم بنظرة واحدة على الصحّة المالية.

آخر تحديث: 3/5/2026