ما المصروف محاسبياً ولماذا يُختلف عن المشتريات؟

المصروف هو قيمة المنفعة المُستهلَكة خلال الفترة لتوليد الإيراد. يُسجَّل مباشرةً في قائمة الدخل ويُخفِّض الربح. مختلف جذرياً عن 'الأصل' الذي يبقى منفعته لأكثر من سنة (مثل سيارة أو مبنى).

المشتريات قد تكون أصلاً (لاب توب لموظف يخدم 3 سنوات) أو مصروفاً (قهوة المكتب التي تُستهلَك خلال أسبوع). الفرق يحدّد المعالجة المحاسبية والأثر الضريبي.

القاعدة العامة: عنصر يُستهلَك خلال السنة المالية = مصروف. عنصر يُستهلَك على مدى أكثر من سنة = أصل ثابت يُهلَك تدريجياً. الحدّ الفاصل في كثير من المنشآت السعودية هو 2,000 ريال (ما دونه يُعالَج كمصروف لتبسيط الإدارة).

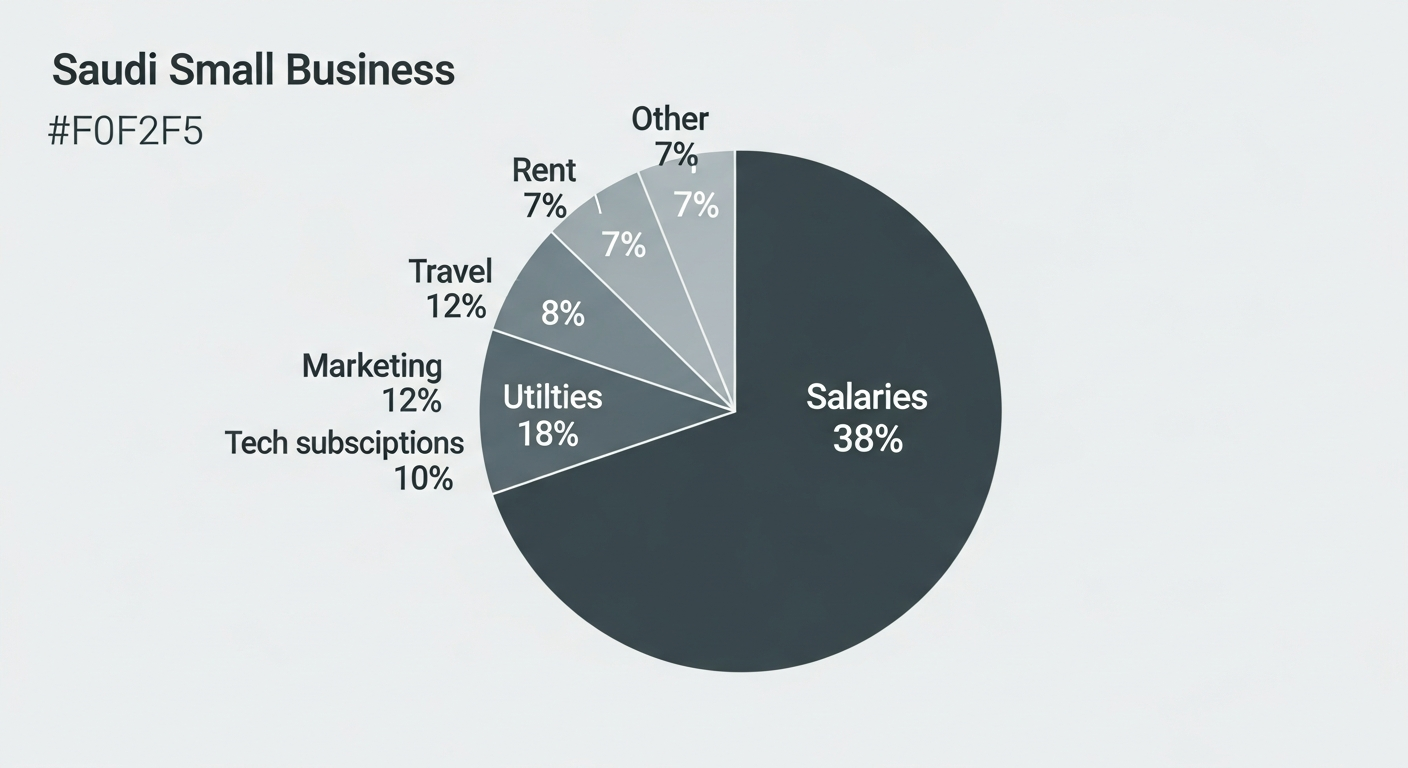

تصنيفات المصاريف القياسية

تصنيف المصاريف بشكل صحيح هو ما يُمكِّن من اتخاذ قرار. تجميع كل شيء تحت 'مصاريف عامة' يُخفي معلومة قيّمة. التصنيف القياسي للمنشأة الخدمية أو التجارية يأخذ شكلاً مماثلاً للرسم أدناه:

التقاط الفواتير وفق متطلبات ZATCA

كل مصروف مدعوم بفاتورة ضريبية إلكترونية (وفق المرحلة الثانية ZATCA) يُمكن خصم القيمة المضافة منه. منشأة لا تحتفظ بفواتير منظَّمة تخسر فعلياً 5-15٪ من قيمة كل مصروف ضريبة مضافة لم تستردّها.

الفاتورة الضريبية الصحيحة يجب أن تحتوي على: اسم البائع ورقمه الضريبي، اسمك ورقمك الضريبي، رقم الفاتورة، التاريخ، تفصيل البند، السعر قبل الضريبة، نسبة الضريبة، المبلغ الإجمالي، QR code (للمرحلة الثانية).

الممارسة الفضلى: التقاط صورة للفاتورة لحظة الاستلام عبر تطبيق المحاسبة، ربطها بالقيد المحاسبي، الاحتفاظ بها رقمياً لمدة 6 سنوات (ZATCA + SOCPA يلزمان بهذه المدة كحدّ أدنى).

خصم القيمة المضافة من المصروفات: قواعد عملية

الأصل: كل قيمة مضافة دفعتها في مصروفات النشاط الخاضع تستردّها كاملة. تُخصم من القيمة المضافة المُحصَّلة من العملاء، فلا تدفع لـZATCA إلا الفرق الصافي.

استثناءات لا يُمكن خصمها: ضيافة (طعام للضيوف)، سيارات الركاب (إلا في تأجير السيارات أو نشاط نقل)، نفقات شخصية للملاك، مصاريف لا تتعلّق بالنشاط.

إذا كان النشاط مختلطاً (جزء خاضع وجزء معفى مثل الخدمات الصحية)، يُخصم جزء فقط بنسبة المبيعات الخاضعة من إجمالي المبيعات. حساب هذه النسبة يجب أن يكون شهرياً.

المصاريف المتكرّرة: أوّل مصدر للتسرّب

اشتراكات SaaS، أتعاب محاسبية شهرية، إيجار، اتصالات، صيانة سنوية — كل هذه مصاريف تخصم تلقائياً من حسابك الشهر تلو الآخر. منشأة لا تراجعها سنوياً تتراكم لديها اشتراكات لخدمات لم تعد تستخدمها.

- ابنِ سجلاً واحداً لكل المصاريف المتكرّرة: الاسم، المبلغ، التاريخ، المالك في المنشأة (من يستخدمها)، تاريخ آخر مراجعة.

- راجع السجل ربعياً: هل ما زلنا نستخدم هذه الخدمة؟ هل المبلغ تغيَّر؟ هل هناك بديل أرخص؟

- ضع تذكير سنوي للتفاوض على الاشتراكات الكبرى: كثير من مزوّدي SaaS يُعطون خصماً 15-30٪ عند التهديد بالإلغاء أو الانتقال لمنافس.

- ألغِ فوراً أي اشتراك لخدمة لم يستخدمها أحد خلال 90 يوماً.

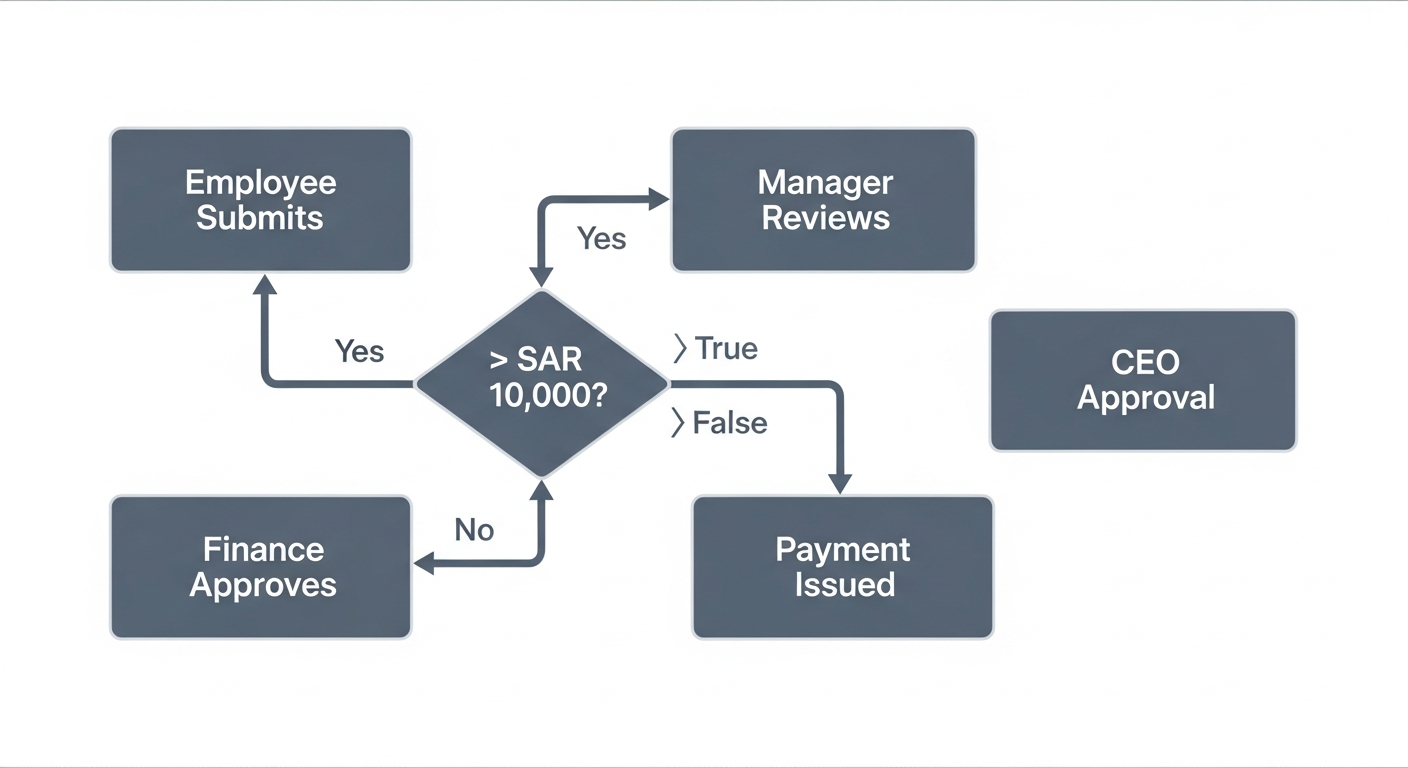

اعتماد المصاريف: من يوافق على ماذا؟

حتى في المنشأة الصغيرة، الفصل بين 'من يطلب المصروف' و'من يوافق' و'من يدفع' هو حماية أساسية ضد الاحتيال والتسرّب. فلا يحقّ لشخص واحد إنفاق نقد بدون رقابة.

نموذج عملي للمنشأة من 10-50 موظف: مصاريف أقل من 1,000 ريال يعتمدها مدير القسم، من 1,000 إلى 10,000 يعتمدها مدير العمليات، أكثر من 10,000 يعتمدها المدير العام أو المالك.

الاعتماد يجب أن يكون مُوثَّقاً (إيميل، نظام)، لا شفهياً. عند المراجعة أو التدقيق، يُطلب إثبات الاعتماد لكل مصروف. غياب الإثبات يُحوِّل الموافقة إلى مسؤولية شخصية على من صرف.

الأتمتة في وتيل: تصنيف ذكي ومسارات اعتماد

وتيل يدعم استيراد كشوفات بطاقات الشركة الائتمانية تلقائياً، تحويل كل عملية إلى مصروف مع اقتراح التصنيف بناءً على اسم التاجر (مطعم → ضيافة، اتصالات سعودية → اتصالات، Microsoft → اشتراكات تقنية).

محرّك القواعد يسمح ببناء قواعد دائمة: 'كل مصروف من STC يصنَّف كاتصالات للقسم الإداري'. القاعدة تُطبَّق آلياً على كل عملية لاحقة، فيختصر التصنيف من ساعات إلى دقائق.

جاهزية التدقيق: ما يجب أن يكون متوفّراً دائماً

منشأة منظَّمة في إدارة مصاريفها تكون جاهزة للتدقيق في أي وقت بدون إعداد مسبق. الجاهزية تعني توفّر 4 عناصر لكل مصروف: قيد محاسبي، فاتورة ضريبية أصلية، إثبات اعتماد، إثبات دفع (سند صرف أو تحويل بنكي).

بناء هذه الجاهزية شهرياً أسهل بكثير من إعدادها تحت ضغط طلب تدقيق فجائي. منشأة جاهزة تُنهي تدقيقاً ضريبياً في أيام، منشأة غير جاهزة قد تُمضي أسابيع في جمع المستندات وتُعرَّض لغرامات بسبب فواتير مفقودة.

آخر تحديث: 2/5/2026