ما نقطة التعادل ولماذا هي قرار وجودي؟

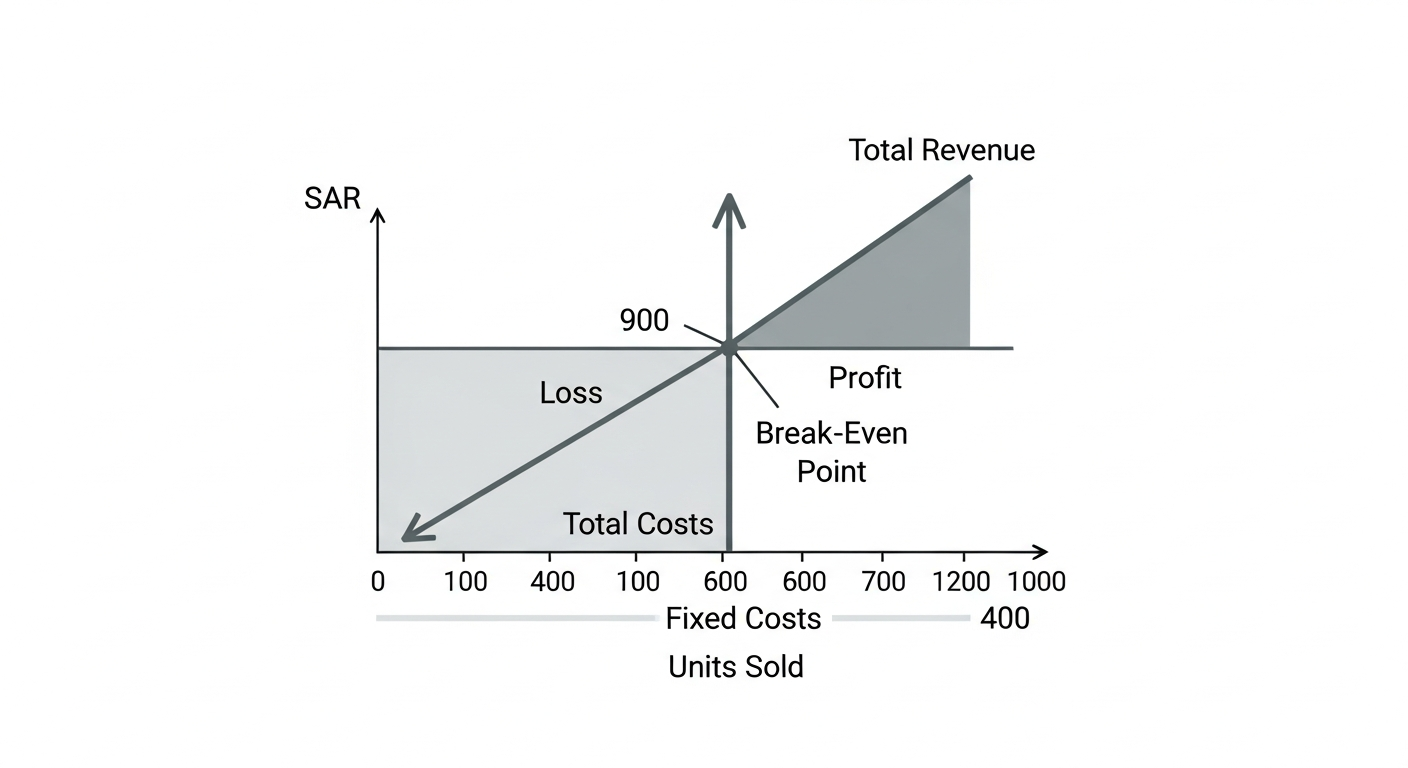

نقطة التعادل هي حجم المبيعات الذي تتساوى فيه الإيرادات مع كل التكاليف، فلا تربح ولا تخسر. أي مبيعات أعلى منها = ربح. أي مبيعات أدنى = خسارة.

أهميتها أنها تُحدِّد عتبة البقاء: منشأة لا تعرف نقطة تعادلها لا تعرف ما إذا كان أداؤها هذا الشهر مُربحاً أم خاسراً إلا في نهاية القوائم. منشأة تعرفها تُراقب يومياً تقدّمها نحوها.

في القرارات الكبرى تظهر قوّتها: 'لو فتحنا فرع جديد بإيجار 20,000 شهرياً، كم يجب أن يبيع شهرياً ليُغطّي تكاليفه؟'. الإجابة على هذا السؤال قبل التوقيع تُجنِّبك مغامرات خاسرة.

المعادلة الأساسية: بسيطة لكن قويّة

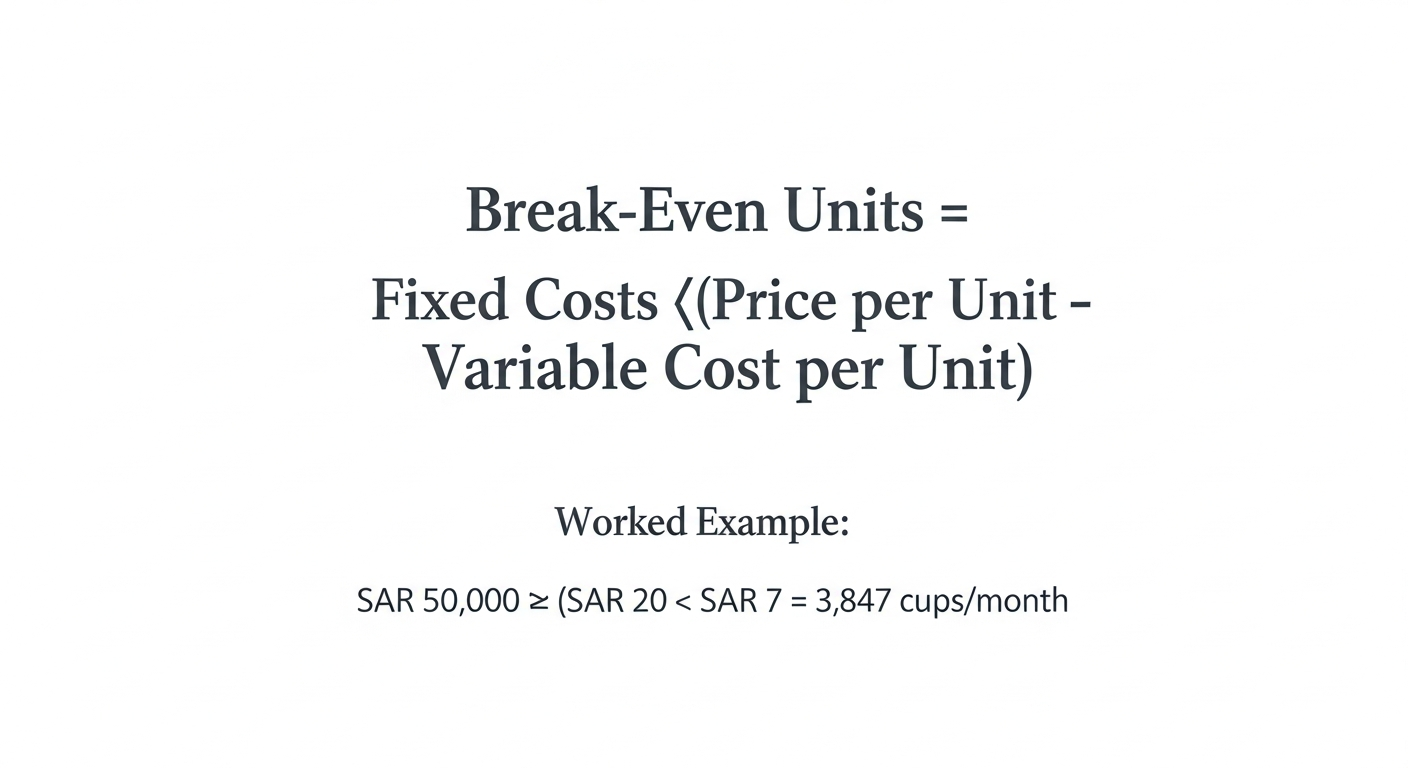

نقطة التعادل (بالوحدات) = إجمالي التكاليف الثابتة ÷ هامش المساهمة لكل وحدة

هامش المساهمة لكل وحدة = سعر بيع الوحدة − التكلفة المتغيّرة لكل وحدة

نقطة التعادل (بالريال) = إجمالي التكاليف الثابتة ÷ نسبة هامش المساهمة

نسبة هامش المساهمة = هامش المساهمة لكل وحدة ÷ سعر البيع

كل ما تحتاجه: قائمة تكاليف ثابتة شهرية، قائمة تكاليف متغيّرة لكل وحدة، سعر البيع. النتيجة تُخبرك بالضبط متى تبدأ بالربح.

الفصل الحرج: ثابت مقابل متغيّر

نجاح حساب نقطة التعادل كلّه يعتمد على فصل دقيق للتكاليف. التصنيف الخاطئ يُعطي نقطة وهمية تُضلِّل القرار.

- تكاليف ثابتة: لا تتغيَّر مع حجم المبيعات. الإيجار، رواتب الإدارة، التأمين السنوي، اشتراكات SaaS، الإهلاك. تدفعها سواء بعت 0 أو 1,000 وحدة.

- تكاليف متغيّرة: تتناسب مع كل وحدة مبيعة. تكلفة المواد الخام، رسوم الشحن للوحدة، عمولات البيع للموظف، رسوم بطاقات الدفع، تكلفة التغليف.

- تكاليف شبه متغيّرة (يجب فصلها): فاتورة الكهرباء فيها جزء ثابت (الاشتراك) وجزء متغيّر (الاستهلاك حسب الإنتاج). افصلها إلى جزأين بدلاً من إدراجها كاملةً في خانة واحدة.

- رواتب فريق المبيعات: الراتب الأساسي ثابت، العمولة متغيّرة. عاملهما بشكل منفصل.

مثال محسوب: مقهى صغير في الرياض

افترض مقهى بـ: إيجار 15,000 ريال شهرياً، رواتب الإدارة 25,000، فواتير ثابتة 5,000، اشتراكات وتأمينات 5,000. إجمالي ثابت = 50,000 ريال شهرياً.

متوسّط سعر بيع الكوب = 20 ريال. متوسّط تكلفة متغيّرة لكل كوب (بُن، حليب، كوب، عمولة Mada) = 7 ريال.

هامش المساهمة لكل كوب = 20 − 7 = 13 ريال.

نقطة التعادل بالوحدات = 50,000 ÷ 13 ≈ 3,847 كوب شهرياً، أي 128 كوب يومياً (أساس 30 يوم). أي بيع فوق 128 كوب يومياً = ربح. تحته = خسارة.

بالريال: نسبة هامش المساهمة = 13 ÷ 20 = 65٪. نقطة التعادل = 50,000 ÷ 0.65 ≈ 76,923 ريال مبيعات شهرياً.

هامش الأمان: المسافة بينك وبين الخطر

هامش الأمان = (المبيعات الفعلية − نقطة التعادل) ÷ المبيعات الفعلية × 100٪.

في مثال المقهى: لو كانت المبيعات الفعلية 100,000 ريال شهرياً، هامش الأمان = (100,000 − 76,923) ÷ 100,000 ≈ 23٪.

تفسيره: المبيعات يُمكن أن تنخفض 23٪ قبل أن يبدأ المقهى بالخسارة. هامش أمان أقل من 20٪ يُعتبر منطقة خطر — أي تذبذب موسمي أو فقدان عميل كبير قد يُحوّل الربح إلى خسارة.

الهدف العملي: زيادة هامش الأمان تدريجياً عبر تخفيض التكاليف الثابتة، رفع هامش المساهمة، أو زيادة المبيعات. كل 10٪ زيادة في هامش الأمان تعني صلابة أكبر في وجه الأزمات.

متى تستخدم نقطة التعادل في القرار؟

ليست أداة شهرية روتينية فقط، بل أداة كل قرار كبير. أمثلة عملية:

- قبل فتح فرع جديد: ما حجم المبيعات الذي يجعله مُربحاً؟ هل المنطقة قادرة على توليد هذه المبيعات؟

- قبل توظيف موظف جديد: راتبه الإضافي يرفع نقطة التعادل بكم؟ كم وحدة إضافية يجب بيعها لتعويضه؟

- قبل إطلاق منتج جديد: ما هامش المساهمة المتوقَّع؟ ما حجم المبيعات الأدنى لتغطية تكلفة الإطلاق؟

- قبل خفض السعر للمنافسة: تخفيض 10٪ على السعر يخفض هامش المساهمة بكم؟ كم وحدة إضافية يجب بيعها للحفاظ على نفس الربح؟

- قبل توقيع عقد إيجار طويل: الالتزام الإضافي يرفع التكلفة الثابتة، ما الأثر على نقطة التعادل؟

أخطاء شائعة في حساب نقطة التعادل

تجنّب هذه الأخطاء التي تُؤدّي لقرارات بُنيت على نقطة وهمية:

- تجاهل الإهلاك: المعدات تستهلك حتى لو لم يكن في الفاتورة الشهرية مبلغ. أدخل قسط الإهلاك ضمن التكاليف الثابتة.

- نسيان رواتب الملاك: المالك يعمل في المحل بدون راتب رسمي. أدخل قيمة عادلة لوقته كتكلفة ثابتة، وإلا فحساباتك تُضلِّلك.

- احتساب التكاليف غير المباشرة كثابتة: عمولة بطاقة الدفع متغيّرة (2٪ من البيع)، ليست ثابتة.

- تجاهل الزكاة وضريبة الدخل: الربح المحسوب قبل الزكاة ليس ربحاً نهائياً.

- استخدام أسعار قديمة: تحديث سعر شراء المواد الخام مهم، فالتكلفة المتغيّرة قد تكون ارتفعت 20٪ منذ آخر حساب.

حساب نقطة التعادل تلقائياً في وتيل

وتيل يحسب نقطة التعادل آلياً من بيانات المنشأة: التكاليف الثابتة من قائمة الدخل (مع تصنيف ذكي ثابت/متغيّر بناءً على شجرة حسابات SOCPA)، التكاليف المتغيّرة من قاعدة المنتجات، أسعار البيع من قائمة التسعير.

الميزة الإضافية: تحليل 'ماذا لو' فوري. ماذا لو فتحت فرع جديد بإيجار 20,000؟ ماذا لو رفعت أسعار منتج معيّن 10٪؟ ماذا لو خفّضت تكلفة المواد الخام 5٪ بمورّد جديد؟ كل سيناريو يُعطيك نقطة تعادل جديدة وهامش أمان جديد قبل اتخاذ القرار.

آخر تحديث: 22/4/2026